空氣凈化器行業2016年開局良好

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發表,轉載請注明來源!

2015年底,霧霾肆虐引發空氣凈化器行業新一輪的銷售高潮,各大品牌一掃之前的頹勢,存貨紛紛售罄。余溫尚存,2016年第一季度,空氣凈化器市場延續了上升態勢。奧維云網(AVC)推總數據顯示,第一季度,空氣凈化器市場規模達到35.8億元,同比增長4.0%。空氣凈化器行業的“新國標時代”開局良好。

品牌格局生變

經過2015年的盤整洗牌,空氣凈化器市場的品牌格局已悄然發生變化。奧維云網(AVC)監測數據顯示,2016年第一季度,空氣凈化器TOP10品牌在線下、線上市場的集中度分別為90.4%和71.3%,但部分品牌市場份額和排名有較大波動。以線上市場為例,飛利浦、夏普分別以14.9%、11.6%的市場份額繼續保持增速前兩位,但同比增速均有所下降,飛利浦份額同比下降4個百分點,夏普份額同比下降1.9個百分點。TCL以6.4%的市場份額位居線上市場國產品牌首位,同比增長4.1%;小米則以3.7%的市場份額,躋身TOP10品牌之列。

新國標出臺提高了空氣凈化器行業的進入門檻,加速了行業洗牌的進程,迫使一批不達標的品牌退出市場。雖然空氣凈化器企業對市場的投入穩定下降,但是對以往行業“品牌雜、噱頭多”等亂象的整治卻卓有成效。奧維云網(AVC)監測數據顯示,2016年第一季度,空氣凈化器市場在售品牌數為543。其中,新增品牌41家,385家品牌退出。3月新國標正式實施后,空氣凈化器在售品牌數量降至399家,退出品牌達到521家。新國標給市場帶來的沖擊,或將導致品牌格局的重新劃分。

渠道分布

隨著電商平臺的高速發展,網購人群比重不斷上升,空氣凈化器市場的重點逐漸由線下向線上轉移。根據奧維云網(AVC)監測數據,2016年第一季度,空氣凈化器線上和線下市場的零售量份額分別為45.0%和55.0%,相比2015年年同期的線上38.2%、線下61.8%,渠道重點已發生較大轉變。

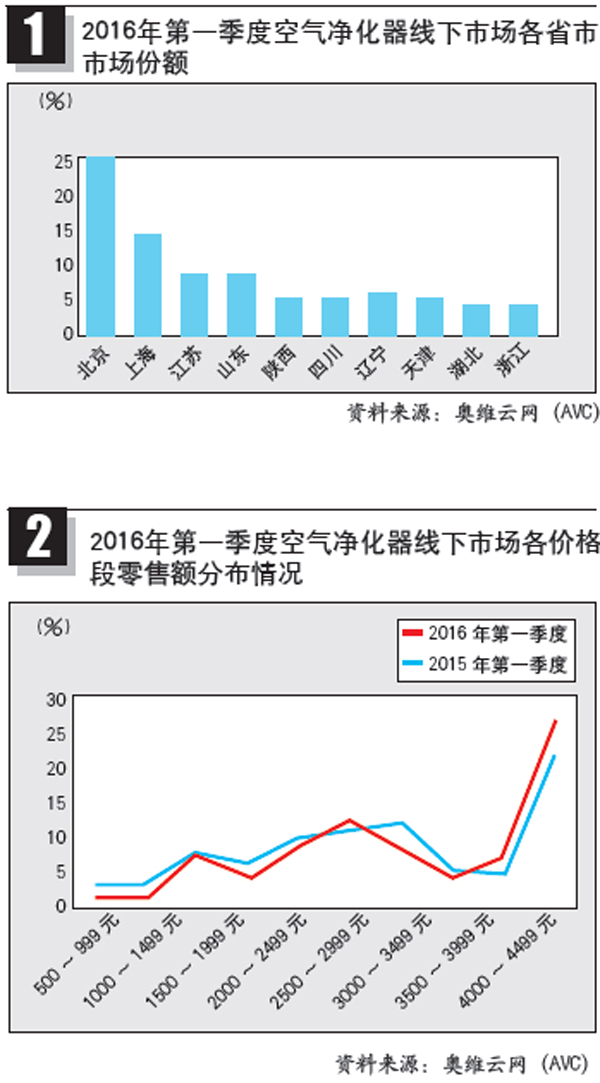

從線下市場的區域分布來看,北京、上海的空氣凈化器銷量仍高居線下市場前兩位,其中北京的市場份額達到21.1%,上海為11.3%。受到1月北方霧霾的影響,華北、東北地區空氣凈化器市場需求得到釋放,山東的市場份額達到7.6%,同比增長2.5%;遼寧份額達到4.8%,同比增長2.2%。

從平臺分布來看,空氣凈化器線上市場銷售平臺仍然以天貓商城和專業電商為主。其中,天貓商城份額為43.1%,專業電商為47.8%,這樣的“兩極格局”在未來一段時間內難以改變;垂直電商份額為8.8%,同比增長0.2%;其他電商份額則受到嚴重擠壓。

價格段分布呈現兩極化

新國標的出臺規范了對產品性能的評測,在一定程度上加快了空氣凈化器的結構升級。從線下市場零售額價格段分布來看,4500元以上價格段產品的市場份額同比增長6.8%,500~1499元和2000~3999元兩個價格段產品的市場份額同比分別下降2.4%和4.2%。各大線下渠道提升了入駐門檻,產品結構升級趨勢較為明顯。

空氣凈化器線上市場價格段分布則呈現出“中端收縮、低端高端擴充”的趨勢,產品結構向兩極化發展。1500~1999元和2500~2999元兩個價格段產品的市場份額同比均下降5.8%,1000元以下和5000元以上價格段產品的市場份額分別增長2.4%和4.8%。這主要是小米二代空氣凈化器和車載產品的熱銷拉動了中低價格段市場份額的上升。

未來趨勢

2016年,空氣凈化器市場規模將與2015年持平。雖然第一季度空氣凈化器市場規模較去年有所起色,但分月度來看,1~3月同比增長幅度分別為50.8%、-37.8%和-36.8%,除了1月因霧霾天氣而引發了銷售高峰,2月和3月的市場規模均出現明顯的下降。由此可見,秋冬季節的霧霾仍將是推動空氣凈化器市場的外部動力,預計2016年空氣凈化器市場規模與去年相比處于持平狀態。

產品升級是新國標時代的重要特征,大風量產品將是未來市場的主流。從家用空氣凈化器CADR值段產品的市場份額分布來看,CADR值250以下區間的產品市場份額為35.6%,同比下降15.3%;CADR值250以上的產品市場份額同比均有所上升,其中300~400區間段的產品市場份額同比增長最為明顯,增長幅度達到9.1%。

“空氣凈化器+新風”成為新趨勢。空氣凈化器屬于小范圍、小空間凈化產品,對于氣流組織、覆蓋范圍的控制力有限,只能保證產品附近區域的凈化效果,且不具備換氣功能。新風系統則可以和空氣凈化器形成有效互補,達到恒濕、恒溫、恒氧、恒潔的舒適狀態,還可以利用大面積覆蓋的風量保證局部空間的空氣質量。“空氣凈化器+新風”將是改善環境的新解決方案。

本文由 電器雜志 發表,轉載請注明來源!