2015年中國家電行業運行情況及2016年展望

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發表,轉載請注明來源!

2015年中國家電行業運行情況及2016年展望

來源 《電器》雜志 作者 中國家用電器協會信息部

---------------------------------------------------------------------------------------------

2015年是“十二五”收官之年。過去五年中,中國家電業取得了長足的發展與進步。自2015年以來,在宏觀經濟環境及住宅產業低迷等綜合因素的影響下,中國家電行業市場增長動力不足,主要產品銷量增速放緩,大家電陷入負增長困境。

盡管消費市場需求相對清淡,但中國家電消費升級態勢保持良好,各企業都把創新作為突破口,重視研發投入,產品結構持續優化,產業轉型升級健康發展。

回顧“十二五”時期,中國家電業有幾個顯著特征:經濟運行質量明顯提高,盡管市場增長趨緩,但通過產業結構調整,產品結構升級,家電工業經濟效益增幅大大高于主營業務收入增幅;技術創新能力顯著提高,企業技術創新主體地位進一步增強,創新投入達到空前水平,具有自主知識產權的科技成果大量涌現,創新產品層出不窮,行業創新氛圍正在形成;產品結構持續優化,技術創新為家電結構升級發展帶來動力,變頻、大容量、智能等中高端產品市場份額迅猛增長;行業集中度進一步提高,銷售收入超百億元、超千億元以及單品類產銷量超1千萬臺的企業陣容進一步擴大;節能減排、環境保護工作不斷實現突破,家電能效水平持續提高,行業整體節能環保水平已達到國際先進水平;國際競爭力穩步提升,中國作為全球家電制造大國與出口大國的地位得到進一步鞏固,中國家電工業的國際角色也正在發生變化,開始積極參與全球產業鏈資源整合,自主品牌出口規模增長;此外,制造升級與銷售渠道變革加快。

消費市場影響產量下降

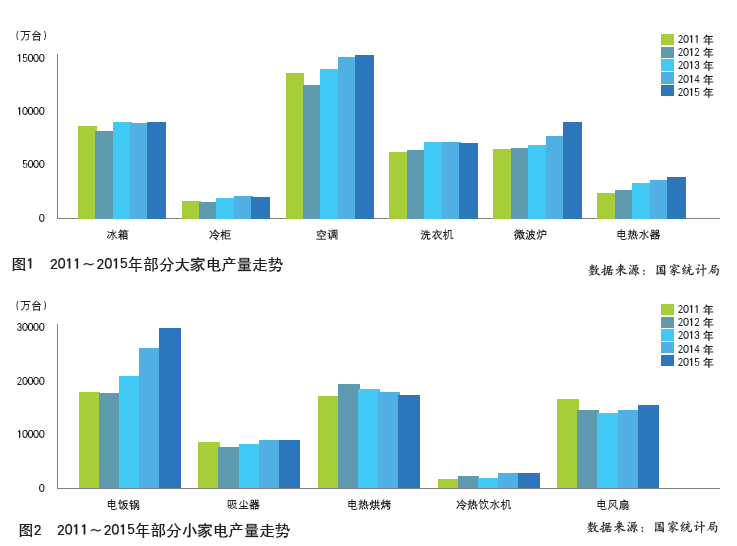

受到消費市場影響,2015年多品類家電產量下降。國家統計局數據顯示,冰箱產量同比下降1.9%,空調產量同比下降0.02%,冷柜和洗衣機產量同比增長分別為2.3%和0.7%,僅微波爐保持13.2%的兩位數增幅。在熱水器中,除電熱水器產量同比增長7.2%外,燃氣熱水器、太陽能熱水器產量均同比下降。

小家電與廚房電器也未擺脫部分產品產量下降的局面。吸塵器、飲水機、電烘烤炊具產量同比分別下降3.1%、2.1%、11.1%,電風扇、電飯鍋由負轉正,增幅為5.5%、18.4%,吸油煙機產量同比下降0.5%,燃氣灶具產量同比增長3.5%。盡管部分產品產量有所下降,但與歷史同期相比,仍然保持在較高的生產水平(見圖1、圖2)。

內外銷市場規模均走低

2015年,中國家用電器內銷市場持續低迷。中怡康數據顯示,2015年,冰箱零售量同比下降4.9%,零售額同比下降1.3%;空調零售量同比下降1.1%,零售額同比下降4.8%;洗衣機銷量同比微增長0.6%,銷售額同比增長4%;為消化過高的庫存,空調平均價格有所下降;廚衛電器零售量增幅為4%~5%,零售額增幅為7%~8%(詳見圖3)。

國家信息中心24個重點城市家電零售監測數據反映出同樣情況。2015年,冰箱、空調、熱水器零售量額齊降,大家電中只有洗衣機銷量、銷售額實現微增長(見圖4)。

受到全球經濟不景氣及匯率大幅波動的影響,中國家電出口市場持續走低。2015年,中國家電業出口額為565億美元,同比下降2.7%;進口額為33.4億美元,同比下降6%;進出口貿易總額為599億美元,順差額為532億美元,同比分別下降2.9%、2.5%(見圖5)。

海關總署數據顯示,2015年,中國壓縮式冰箱、洗碗機、冷柜出口量分別保持4.8%、1.2%、1.8%的同比增速,微波爐、洗衣機、空調同比分別下降6.8%、4.9%、5.5%。大家電合計出口量為1.69億臺,同比下降4.2%;出口額為218億美元,同比下降5.7%。空調、未裝制冷裝置空調、空調零部件合計出口額為123億美元,同比下降5.1%,較2014年收窄0.9個百分點。小家電出口量為21.7億臺,同比增長2.6%;出口額為257億美元,同比下降0.8%。制冷壓縮機出口量為0.6億臺,同比增長2.9%;出口額為24.7億美元,同比下降6.1%。零部件合計出口額為90億美元,同比下降0.9%。

2015年,中國家電業對美國出口額為135億美元,同比增長5.9%;對北美洲出口額為146億美元,同比增長4.4%。

與2014年相比,中國家電業對歐盟出口額減少1.6億美元,同比下降1.3%,其中對歐盟核心6國同比增長0.9%,對俄羅斯/烏克蘭同比下降43%;對西亞、東盟、南亞出口額合計增長6億美元,對中亞出口額減少1億美元,對日本出口額減少10億美元,因此,拖累對亞洲出口額減少5.8億美元,同比下降2.8%;對阿根廷與墨西哥出口額分別增長1億美元,但對巴西出口額減少6億美元,影響對拉丁美洲市場出口額減少4億美元,同比下降8.3%。

與此同時,中國家電業對北美洲、大洋州創歷史同期出口最好成績;對金磚國家的出口額,從2014年的53億美元減至41億美元,同比下降23.6%。

線上市場頗具亮點

在互聯網的浪潮下,“互聯網+”推進了中國家電營銷模式的轉型,渠道業務的電商化,使線上銷售規模大幅增長。“雙11”期間,企業與商家全力促銷,線上市場銷售大幅增長。奧維云網(AVC)數據顯示,2015年,線上市場,冰箱、洗衣機、空調零銷量增幅均為65%左右,吸油煙機增幅為39%,廚房小家電增幅翻番(見圖6)。但線上市場分流了線下市場的銷量,市場總體的低迷狀況沒有扭轉。

與此同時,中國家電業線上市場的業務內涵也發生變化,正在從價格比拼向生態體驗競爭轉變,伴隨從商品、服務、物流到互聯網金融等全面覆蓋的購買體驗不斷升級,圍繞生態體驗的競爭促進電商步入良性發展的階段。

庫存壓力下,經濟效益尚好

受到消費市場不景氣以及行業結構調整等因素的影響,2015年,中國家電業主營業務收入為1.41萬億元,同比下降0.4%;應收賬款有所增長,比2014年同期增長12.8%;部分家電產成品資金占用處于歷史高位,庫存形勢仍不樂觀。但是由于產品結構升級和原材料價格下滑,中國家電業仍保持較好的盈利水平。2015年,中國家電業利稅總額與利潤總額增幅尚保持在8%左右,高于主營業務收入。

2015年,中國家電全行業銷售利潤率為7.05%,高于去年同期0.57個百分點,處于歷史同期最好水平。其中,家用制冷業銷售利潤高于去年同期0.51個百分點,空調業高于去年同期1.11個百分點,清潔電器業高于去年同期0.57個百分點。

技術升級提升核心競爭力

目前,中國家電業進入消費升級期,向創新驅動轉型,提升效率和利潤水平成為行業主基調,轉型和升級是全行業的主旋律。

中國家電企業的研發投入力度達到前所未有的水平,技術投入使企業的創新能力大幅度提升,科技成果大量涌現,科技成果含金量明顯上升。縱觀近幾年中國家用電器協會“科技進步獎”與“艾普蘭獎”的獲獎項目,最顯著的特點是每項科技成果背后都有大量專利技術做為支撐。2014年以來,中國家電企業的專利申請量在明顯提速,發明專利的比重明顯提升。

隨著科技成果轉化為生產力,中國家電業產品結構向高端化發展趨勢顯著。代表產業升級方向的多門/對開門、大容量冰箱進入快速上升期。多門和對開門冰箱合計銷量比重由2013年的14%、2014年的19%,上升至2015年的26.5%;全自動洗衣機零售量比重從2013年的73%、2014年的89.5%,上升至2015年的91.8%。其中,容量大于7kg的洗衣機銷量比重從2013年的42%、2014年的52%,上升至2015年的66%(見圖7,圖8)。

變頻產品的普及正在從空調業向洗衣機、冰箱行業延伸。根據中怡康的數據,變頻空調零售量比重從2013年的54%,上升到2015年的61.8%;變頻洗衣機零售量比重從2013年約20%的零售量比重,上升至36.9%;變頻冰箱零售量比重從2013年的12%,上升至20.8%。

隨著企業加大對技術的投入,不同技術路線產品異彩紛呈,良性健康的生態氛圍正在形成。小家電雖小,但技術含量并不低。以蒸汽技術與變頻技術在多種廚房電器中的成功應用為標志,廚房電器領域的技術進步取得重大突破。

在AWE2015上,智能化成為最大的亮點。單品智能產品已經遍及大家電、廚衛電器、環境電器等各個領域。

伴隨一個個攻關項目被攻克,中國家電業關鍵配件的核心技術取得了全方位的突破。以大批自有知識產權的誕生為標志,中國家電企業的技術能力穩步上升,家電產業鏈在全球市場的競爭優勢進一步鞏固。

此外,冰箱壓縮高效化、小型化、輕量化不斷取得新的進展,材料替代技術也取得豐碩成果。變頻壓縮機技術取得突破,實現了批量供應。空調壓縮機在變頻化、高能效、天然制冷劑替代方向取得進展。自有知識產權的無刷直流電機研發取得進展,高效永磁同步電機在家電領域的應用日益廣泛。高效磁控管設計技術領域取得重大突破,達到國際先進水平。風冷熱交換器的供應能力大幅提升,化解了冰箱向大容量無霜化升級的產能瓶頸。

通過提升生產工藝裝備的自動化、智能化水平,以及精益制造的管理能力,中國制造技術邁上了新的臺階。截至目前,美的集團投入運行的機器人已超過1000臺,勞動生產率的提高速度大大超過了成本提升的速度;截至2015年底,海爾已有7個數字互聯智能工廠相繼落成投產,在“工業4.0”領域走到行業的前面。同時,2015年,海爾、海信、上海海立先后成為工信部“智能制造試點示范”。

2016年中國家電市場形勢仍嚴峻

2015年是“十二五”的收官之年,在國內外市場形勢極為困難的情況下,中國家電企業依靠努力創新、堅持轉型,仍然收獲了不錯的成果。2016年是“十三五”的開局之年,中國家電業仍將面對嚴峻的國內外市場形勢。

中國家電業已經進入更新消費為主的階段,消費透支帶來的影響將在2016年后的幾年中繼續影響市場。住宅市場低迷仍然是抑制大家電消費的主要因素之一。住宅市場相對過剩的局面在短時期仍難化解,下一步的發展趨勢仍有待觀望。全球經濟將延續緩慢復蘇態勢。不斷升級的地緣政治局勢與“恐襲”更增加了全球經濟回暖的不確定性。

世界主要經濟體仍面臨諸多不確定因素的影響,美國經濟復蘇,歐洲面臨地緣政治與難民問題的沖擊,新興經濟體經濟減速貨幣貶值,全球經濟在更長時間內處于疲弱狀態,經濟增長前景并不明朗。

國內經濟處于改革的攻堅期,住宅市場的去庫存化任務艱巨,短期內難見成效,大家電繼續受到消費周期的影響,市場難有明顯起色。

多種產品高庫存的局面將對2016年上半年產能的正常釋放構成不利影響。預計2016年,中國大家電國內市場需求或將延續零增長或小幅下降局面。

美元加息后將進入強周期,多種貨幣面臨貶值壓力。強勢美元下大宗商品價格仍將處于低位,受價格傳導作用影響,產品價格水平或有所下降。多種不確定因素影響,2016年主要產品出口仍將處于零增長或小幅下降態勢。

在全球經濟增長趨緩的背景下遭遇貿易磨擦的風險在上升,中國家電業更要及早做出應對準備。

盡管受到消費周期的影響市場需求增長乏力,但消費升級的勢頭不可阻擋,全社會對“好產品”的需求依然迫切,為產品升級孕育了巨大的市場機遇。2016年,產品研發與技術創繼續收獲新的成果,轉型和升級仍是行業的主旋律。把握消費升級,強化技術創新,“品質革命”將為家電市場增添新的動力。

中國家電業的技術改造繼續向縱深發展,由規模擴張轉向效率驅動。數字化、智能化的科技革命將進一步推動中國家電業的制造模式變革。“機器換人”、“智能制造”不斷改變著家電生產廠的面貌。中國家電業將進一步邁入向現代制造業升級的新階段。產品的大規模個性化定制,

全球家電業都面臨著挑戰,但處于上升期的中國家電業表現得更加從容與自信。中國家電業正在從單純依賴出口的貿易型模式向新型國際化戰略轉型;國家積極的外交戰略也有利于企業不斷探索國際化的新途徑,開創新局面。伴隨國際地位的提升,中國將從國際制造業的深度調整中獲得更多海外并購的機遇。

可以預見,2016年,在“供給側結構改革”的大背景下,在產業轉型升級以及消費升級的持續推動下,中國家電業將繼續發掘新增長動力,為市場注入新的活力。

本文由 電器雜志 發表,轉載請注明來源!